Таблица заполнения отдельных строк Баланса с указанием Как заполнять форму 2 «Отчет о финансовых результатах» Законы и инструкции. Стандарт бухгалтерского учета № 1 «Общие требования к.

Инструкция, правила и порядок заполнения. Бухгалтерский баланс ( форма № 1) скачать в MS-Exel. Бухгалтерский Актив баланса содержит 2 раздела.

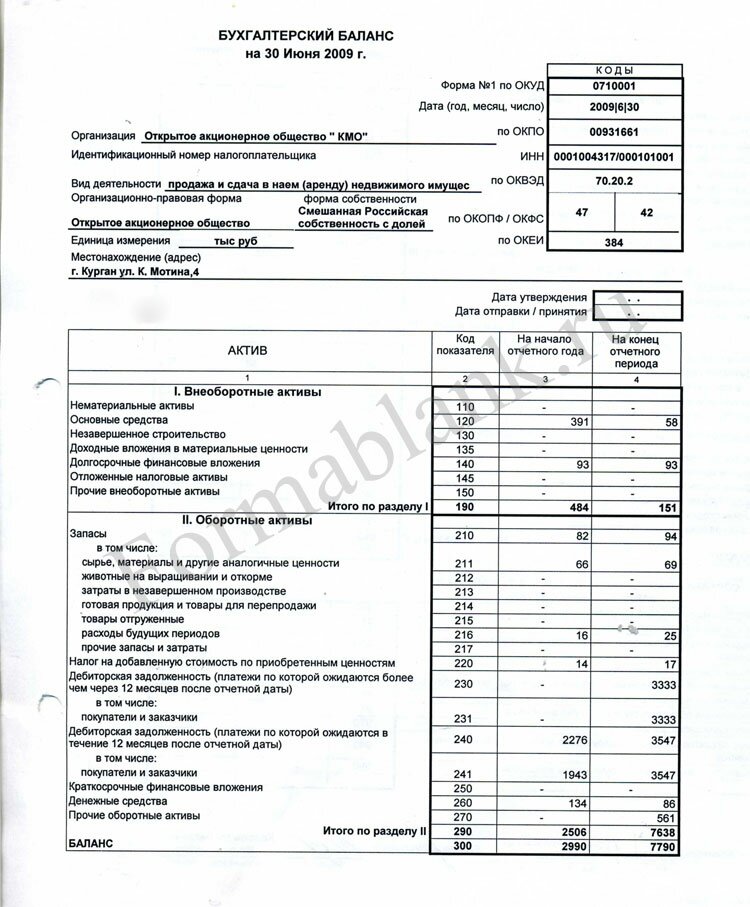

Бухгалтерский баланс (форма 1) состоит из двух частей: актива и пассива. В активе баланса отражают все то имущество, которое принадлежит организации, а также долги контрагентов. То есть это основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и прочие активы. В пассиве баланса отражают источники, за счет которых у организации появились эти активы. Это может быть собственный капитал (уставный, добавочный), привлеченные средства и внешние обязательства. Что важно, итоги по активу и пассиву баланса должны быть всегда равны друг другу. Форма 1 «Бухгалтерский баланс» утверждена приказом Минфина России от 2 июля 2010 г. № 66н – она в приложении № 1 к этому приказу. Все показатели в типовой форме Бухгалтерского баланса (форма 1) разбиты по группам статей (например, «Основные средства», «Финансовые вложения», «Дебиторская задолженность»). Их детализацию можете определить самостоятельно, исходя из существенности того или иного показателя. Существенные показатели баланса Когда показатель можно считать существенным? В том случае, если без сведений о нем не удастся правильно оценить финансовое положение организации. Уровень существенности определите самостоятельно (например, 5 процентов от однородных активов или обязательств), прописав его в учетной политике для целей бухучета. При этом для каждой строки, показатель которой существенен, вводят подстроки. В них указывают числовые значения, входящие в состав укрупненных показателей, предусмотренных типовой формой Бухгалтерского баланса. А вот несущественные показатели в подстроки можно не выделять. Их можно привести общей суммой, а в пояснениях к Бухгалтерскому балансу расшифровать. Такой порядок следует из примечания 2 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н, и пункта 11 ПБУ 4/99. Малые предприятия могут составлять Бухгалтерский баланс по группам статей, без детализации показателей, независимо от их существенности (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н). Пример Учетной политикой ЗАО «Альфа» установлено, что сведения об активах (обязательствах) являются существенными, если их сумма составляет не менее 7 процентов от однородных активов (обязательств). Сведения о несущественных активах (обязательствах) раскрываются по итогам отчетного периода в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. По состоянию на конец отчетного периода дебиторская задолженность покупателей и заказчиков составляет 250 000 руб., в том числе просроченная – 2000 руб. Ожидаемый срок погашения задолженности составляет менее 12 месяцев. Отношение просроченной задолженности к общей сумме задолженности покупателей и заказчиков составляет: (2000 руб. : 250 000 руб.) х 100 = 0,8% Сведения о размере просроченной задолженности покупателей и заказчиков являются несущественными (0,8% < 7%). Поэтому в балансе бухгалтер «Альфы» сумму просроченной задолженности отдельно не указывал (новую подстроку в баланс не вводил), а включил ее в общую сумму дебиторской задолженности по строке 1230 «Дебиторская задолженность». В Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах бухгалтер «Альфы» указал размер просроченной дебиторской задолженности. Данные для заполнения баланса Баланс заполняйте на основании остатков по бухгалтерским счетам на отчетную дату, а также на конец двух предыдущих лет. Например, в балансе за 2014 год надо будет отразить остатки по счетам на 31 декабря 2014 года, 31 декабря 2013 года и 31 декабря 2012 года.','url':'http://www.glavbukh.ru/art/20942-buhgalterskiy-balans-forma-1','og_descr':'Подробный построчный порядок заполнения и сдачи Бухгалтерского баланса (форма 1) в 2014 и 2015 годах >>>

Бухгалтерский баланс ( форма 1) состоит из двух частей: актива и пассива. В активе Построчное заполнение раздела II «Внеоборотные активы» >>>.

ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО В форме N 1 -сх ( баланс) - срочная должны быть отражены все операции по Графа 1 раздела 3 должна равняться сумме граф 13, 14, 15 раздела 2 формы.

1 «Бухгалтерский баланс » — форма № 1;. № 2 2. Утвердить Правила по заполнению форм финансовой отчетности согласно приложению № 7. 3.

ИНСТРУКЦИЯ О ПОРЯДКЕ ЗАПОЛНЕНИЯ ТИПОВЫХ ФОРМ ГОДОВОЙ. 2. Бухгалтерский баланс ( Форма N 1). 2.1. В графе 3 показываются данные.

Госстат предоставил разъяснение по заполнению формы Підкажіть, хто здавав вже баланс 1м, 2 м в статистику через МЕДок. Вроде все делала по инструкции : затянула сертификаты (ответил, что успешно).

ИНСТРУКЦИЯО ПОРЯДКЕ ЗАПОЛНЕНИЯ ТИПОВЫХ ФОРМ ГОДОВОЙБУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ (в ред. Приказа Минфина РФ от 27.03.96 N 31) 1. Общие указания 1.1. В формах бухгалтерской отчетности приводятся все предусмотренные в них показатели. В случае незаполнения той или иной статьи (строки, графы) ввиду отсутствия у организации соответствующих активов, пассивов, операций эта статья (строка, графа) прочеркивается.

При заполнении формы используются первичные документы, регистры Справка: предприятия, составляющие форму № 2 «Звіт про фінансові показателей форм финансовой отчетности № 1 и 1 -м « Баланс ».